1. Tasa de descuento

La tasa de descuento o tipo de descuento o

coste de capital es una medida financiera que se aplica para determinar el

valor actual de un pago futuro. Así, si A

es el valor nominal esperado de una obligación con vencimiento de un lapso

específico y la tasa de descuento es d y

su valor actual que puede ser reconocido por una persona o entidad tomadora es

B

La tasa de descuento

se diferencia de la tasa de interés, en que esta se aplica a una cantidad

original para obtener el incremento que sumado a ella da la cantidad final,

mientras que el descuento se resta de una cantidad esperada para obtener una

cantidad en el presente. En el tipo de descuento el divisor en la fórmula del

tipo de interés es la inversión original.

Supongamos que hay un título del estado para la venta en $80 y pagan $100 finalizado un año. La tasa de descuento representa el descuento al flujo de dinero esperado en el futuro:

Por el contrario,

el tipo de interés que determina el flujo de dinero futuro es calculado usando

80 como base:

2. Costo promedio ponderado

Consiste en

hallar el costo promedio de cada uno de los artículos que hay en el inventario cuando

sus características son idénticas mas no su precio de adquisición ya que pueden

haber sido comprados en distinta época a diferente precio. Ejemplo

Compra 1 producto

A 100 unidades a $50 pesos cada uno.

Compra 2

productos A 150 unidades a $120 pesos

cada uno.

Precio promedio ponderado es 330.000/250 = 132

3. Costo promedio ponderado de capital

El Costo de Capital Promedio

Ponderado (CCPP) es una medida financiera, la cual tiene el propósito de

englobar en una sola cifra expresada en términos porcentuales, el costo de las

diferentes fuentes de financiamiento que usará una empresa para fondear

algún proyecto en específico.

Como

se calcula?

Supongan que la empresa ABC encuentra una

alternativa de inversión de $50.000.000.

Esta inversión (activos) se piensa financiar de la siguiente manera:

Deudas a corto plazo 30.000.000

Acciones preferentes 5.000.000

Acciones ordinarias 15.000.000

Analizamos la

estructura de financiación en términos porcentuales se podrá notar la combinación

de la diferente fuente de financiación: Datos en miles de pesos

ANÁLISIS: La

estructura de capital de ABC está conformada por un 60% de deuda, 10% de

acciones preferentes y 30% de acciones ordinarias. El Administrador Financiero de ABC considera

que esta combinación logrará maximizar la inversión de los accionistas y que

todos los nuevos proyectos de inversión deberán mantenerla.

4. Valor presente (Neto) (VPN)

El Valor

Presente Neto (VPN) es el método más conocido a la hora de evaluar proyectos de

inversión a largo plazo. El Valor Presente Neto permite determinar si una

inversión cumple con el objetivo básico financiero: MAXIMIZAR la

inversión.

El Valor Presente Neto permite determinar si dicha inversión

puede incrementar o reducir el valor de las PyMES.

Ese cambio

en el valor estimado puede ser positivo, negativo o continuar igual. Si

es positivo significará que el valor de la firma tendrá un incremento

equivalente al monto del Valor Presente Neto.

Si es negativo quiere decir

que la firma reducirá su riqueza en el valor que arroje el VPN. Si el

resultado del VPN es cero, la empresa no modificará el monto de su valor.

Es

importante tener en cuenta que el valor del Valor Presente Neto depende de las

siguientes variables:

La inversión

inicial previa, las inversiones durante la operación, los flujos netos de

efectivo, la tasa de descuento y el número de periodos que dure el proyecto.

5. Tasa interna de retorno (TIR)

La TIR o tasa

interna de retorno es una herramienta financiera de gran importancia

en la elaboración de proyectos, permite viabilizar el proyecto desde el punto

de vista financiero al complementarlo con el VNP o valor presente

neto.

La TIR o tasa

interna de retorno es una herramienta financiera de gran importancia

en la elaboración de proyectos, permite viabilizar el proyecto desde el punto

de vista financiero al complementarlo con el VNP o valor presente

neto.

¿Cómo

funciona entonces esta herramienta o como la podemos utilizar? Consiste en

determinar cuál es la inversión inicial del proyecto, identificar la

segmentación del mercado y usar las herramientas de inteligencia de

mercados para obtener un pronóstico de ventas.

Al tener el

pronóstico de ventas es posible armar el flujo de caja del proyecto, es decir cuál

sería el valor de los ingresos anuales que obtendríamos por realizar la

inversión.

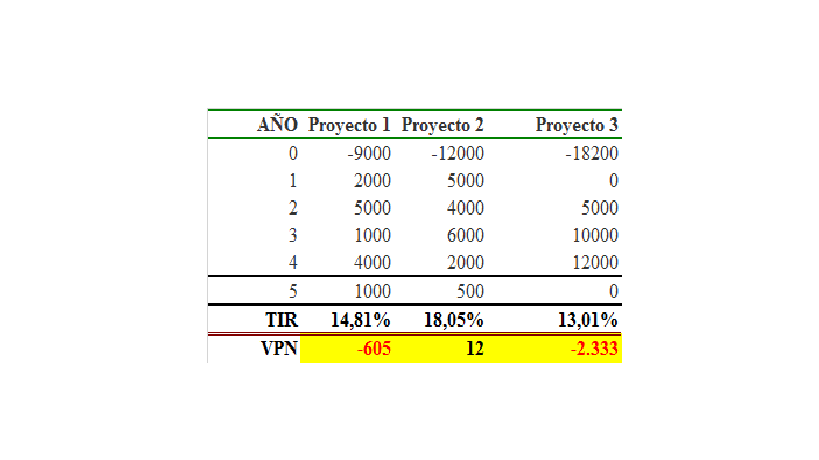

Hablemos de tres proyectos, el proyecto 1 tiene una inversión inicial de

9000 y presenta sus flujos de efectivo para 5 años, al momento de obtener la

TIR arroja 14,81%, que podría ser una buena rentabilidad si no

se compara con nada, sin embargo comparada con el VPN este arroja un valor

negativo de 605, que quiere decir esto? que esta rentabilidad no es suficiente,

ya que se destruirá este capital, teniendo en cuenta el tiempo y tasa de interés.

Para el proyecto 2 la inversión inicial es mayor, la TIR se

incrementa al 18,05% y el VPN muestra que es viable puesto que está por

encima de cero, es decir no destruye capital.

Para el proyecto 3 la inversión es mucho mayor, sin embargo los flujos arrojan

una menor TIR, siendo este el proyecto de menor viabilidad al revisar el VPN.

En conclusión se puede decir que la TIR determinar cual es la

rentabilidad del proyecto y basado en el VPN sabemos si esta rentabilidad

realmente esta generando riqueza o destruyéndola, puesto que si esta por debajo

de cero quiere decir que seria inviable empezar con el proyecto, por el

contrario si el VPN es positivo es una gran herramienta para

la toma de decisiones por parte del inversionista.

http://www.eoi.es/blogs/estefanykaryelindeaza/2011/12/18/analisis-de-riesgo-de-un-proyecto/

http://www.expansion.com/diccionario-economico/tasa-interna-de-retorno-o-rentabilidad-tir.html

http://admonfinanciero.blogspot.com/2011/09/tasa-interna-de-retorno-tir.html

No hay comentarios:

Publicar un comentario